,Workers")

Av Michael Roberts.

De to viktigste sentralbankene i de avanserte kapitalistiske økonomiene, den amerikanske sentralbanken og den europeiske sentralbanken (ECB), hevet sine ‘politiske’ renter igjen denne uka. Styringsrenten setter gulvet for alle lånerenter i disse økonomiene. Begge sentralbankene hevet renten med ytterligere 0,25 %, så Feds rente ligger nå på 5,25 % og ECBs på 3,7 %. Dette sammenlignet med henholdsvis 0,25 % og 0 % for to år siden.

Målet med disse økningene er å «kontrollere» inflasjonen og drive de høye rentene tilbake til den såkalte målrenten som begge sentralbankene har på 2 %. Jeg og andre har hevdet bestemt, med bevis, at denne pengepolitiske innstrammingspolitikken vil ha liten effekt på å få ned inflasjonen fordi årsakene til inflasjonen ikke ligger i overdreven pengemengde (den monetaristiske teorien) eller i overdreven lønn som driver opp prisene (den keynesianske teori). Ingen av disse teoriene støttes empirisk.

Årsaken til den akselererende inflasjonen de siste to årene er å finne i restriksjoner på tilbudet, både i produksjon og transport, dels fra blokkeringer i forsyningskjeden etter covid-nedturen, dels fra Russland-Ukraina-krigen og dels fra svært lavt nivå på produktivitetsveksten i de viktigste varesektorene i verdensøkonomien. Tilførselsmangelen har gjort det mulig for multinasjonale energi- og matprodusenter å heve prisene til det ekstreme – se de enorme fortjenestene som de store oljeselskapene har gjort. Disse råvarekostnadene har så blitt ført gjennom av selskaper i prisstigninger til ‘sluttforbrukeren’ – hovedsakelig husholdninger. Det har vært profitt som har fått mest fra inflasjonsspiralen, ikke lønninger. Reallønnen (dvs. etter fradrag for inflasjon) i omtrent alle økonomier har falt de siste to årene.

I løpet av de siste to årene har det vært en gjennomsnittlig prisvekst på rundt 15 % (og mye høyere på energi og mat). Den overordnede inflasjonsraten i de store økonomiene har bare så vidt begynt å avta på grunn av slutten på blokkeringene på tilbudssiden og fordi de store økonomiene bremser raskt mot en resesjon og realinntektene faller. Pengepolitikken til Fed og ECB har ikke vært driverne for inflasjonsreduksjon. Og likevel fortsetter sentralbanklederne å gjenta til det kjedsommelige historien om at denne smertefulle prosessen med renteøkninger ikke kan unngås og er den eneste måten å få ned inflasjonen på. Husk kommentarene til Bank of Englands sjeføkonom: Huw Pill:

«I Storbritannia må noen akseptere på en eller annen måte at de har det verre og slutte å prøve å opprettholde sin reelle kjøpekraft ved å by opp prisene, enten det er gjennom høyere lønn eller å overføre energikostnader til kunder osv.»

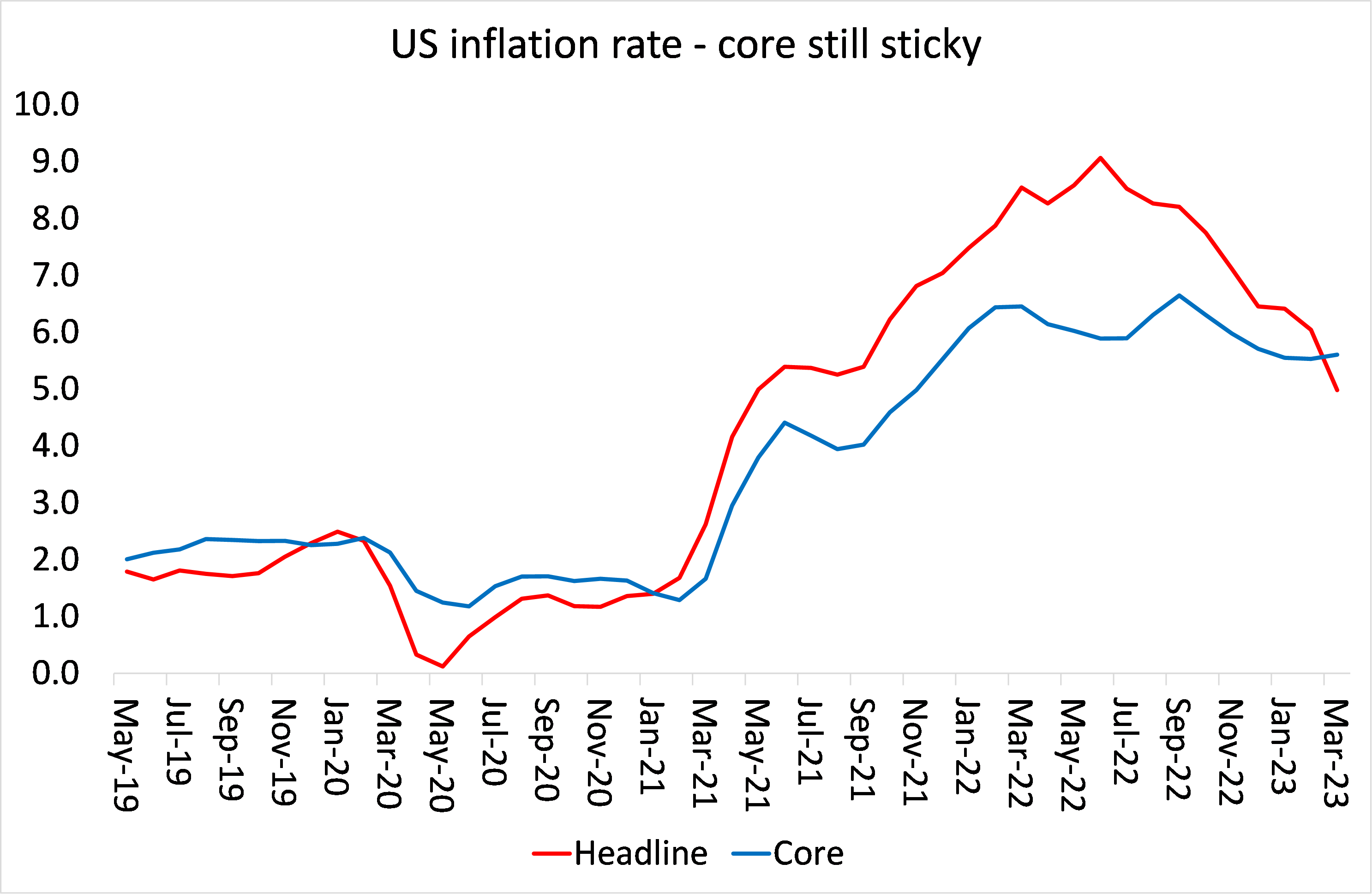

Hvis du fjerner de fallende prisene på energi og mat, forblir de underliggende inflasjonsratene i USA og Europa «klebrige». Faktisk er «kjerne»-inflasjonen fortsatt nær 6 % på årsbasis i begge områder, mer enn tre ganger sentralbankenes mål på 2 % inflasjon.

Virkningen av sentralbankrenteøkninger har ikke vært så mye på å drive ned inflasjonen som på å drive økonomier inn i en lavkonjunktur; og på å generere ei bankkrise når svakere banker kollapser i møte med økende lånekostnader og fallende priser på de obligasjonsmidlene de har. I Europa er det store fallet i etterspørselen etter lån fra både husholdninger og bedrifter et talende tegn på virkningen av pengeinnstramninger – mens avviklingen av den historiske sveitsiske banken Credit Suisse er en indikator på at bankkrisa ikke er begrenset til USA.

Eurosonens låneetterspørsel faller:

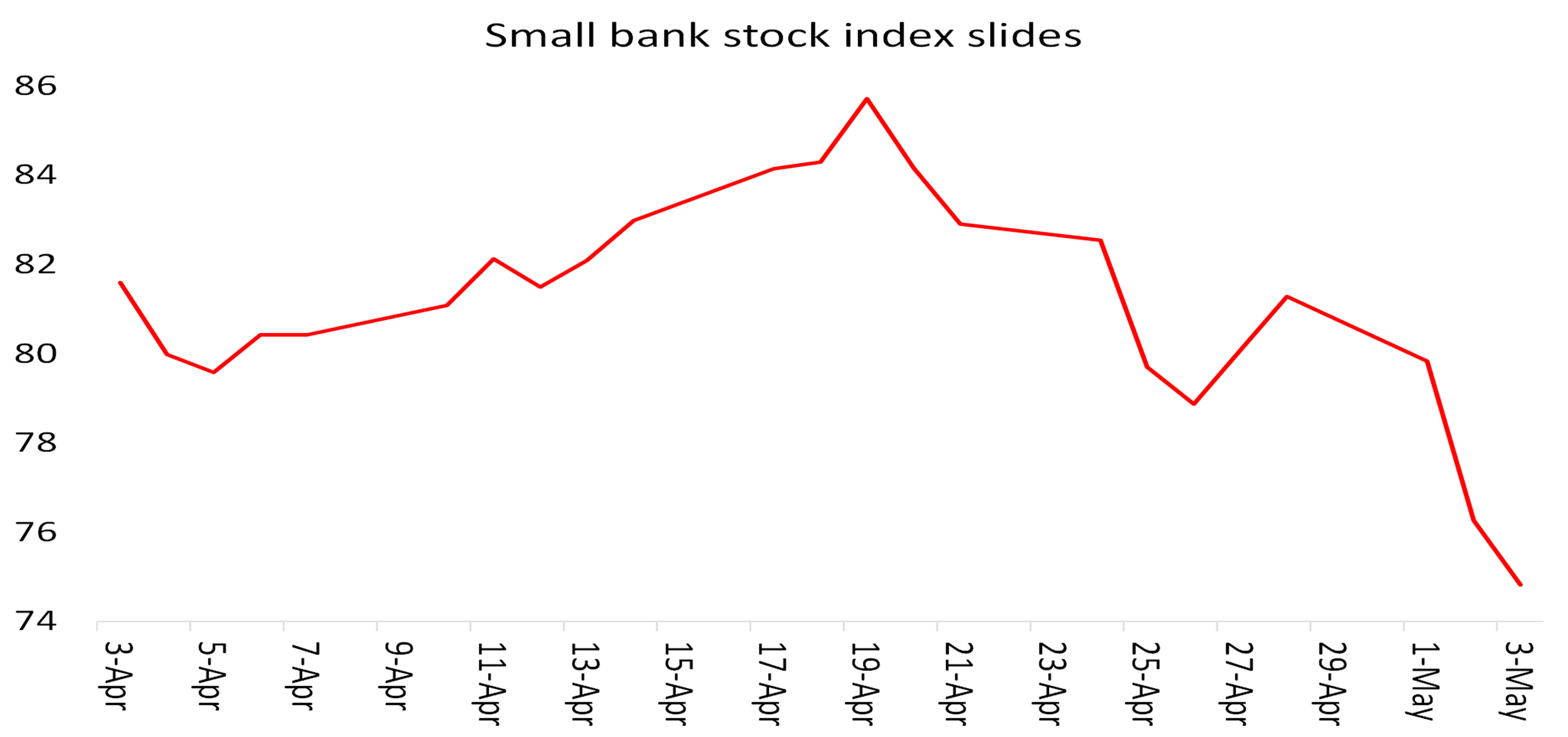

I USA er det en liknende historie. Der ruller bankkrisa videre, først med kollapsen til First Republic Bank forrige uke, slukt opp av JP Morgan med søtningsmidler fra regjeringa; og så umiddelbart etter den siste økninga fra Fed, nyheten om at en annen californisk bank, PacWest, hadde bedt om ekstra finansiering for å overleve. Aksjeindeksen for små banker har stupt ettersom investorer frykter ytterligere konkurser framover.

Til tross for dette argumenterer Jay Powell, sjef for Fed, for at bankkrisa er under kontroll (som inflasjonen) og at resesjon i amerikansk økonomi også vil bli unngått – selv om Feds egne økonomer spår en «mild resesjon» i USA de neste to kvartalene i år, før eventuell bedring. Faktisk, til tross for bankkrisa, har Fed gått tilbake til å redusere obligasjonsbeholdningen (dvs. å stramme inn kreditt).

Federal Reserve balanse $mrd

Men bak den selvsikre tonen til Powell ligger usikkerhet. Fed ser ut til å vente med ytterligere økninger og håper at inflasjonen vil falle uten ytterligere tiltak. På Feds pressekonferanse kommenterte Powell: «Jeg mener det er en følelse av at vi er mye nærmere slutten av dette enn begynnelsen. At, dere vet, som jeg nevnte, hvis man legger sammen alle innstramningene som skjer gjennom ulike kanaler, føler vi at vi nærmer oss eller kanskje til og med der.» Men han gjorde også klart at det heller ikke var utsikter til noen reduksjon i styringsrenten. Så smerten vil fortsette.

ECB var enda mer krigersk. ECB-president Lagarde sa på sin pressekonferanse at «Vi stopper ikke og har lenger vei å gå. Vi fortsetter prosessen med økninger. Vi er på en reise og har ikke kommet fram ennå.» Hun var tydelig på at målet til ECB var å presse økonomien ned. «Inflasjonen er på vei ned og kredittutlånet avtar. Men denne strammere pengepolitikken har ikke påvirket «realøkonomien» ennå. Vi må se den delen av prosessen skje.»

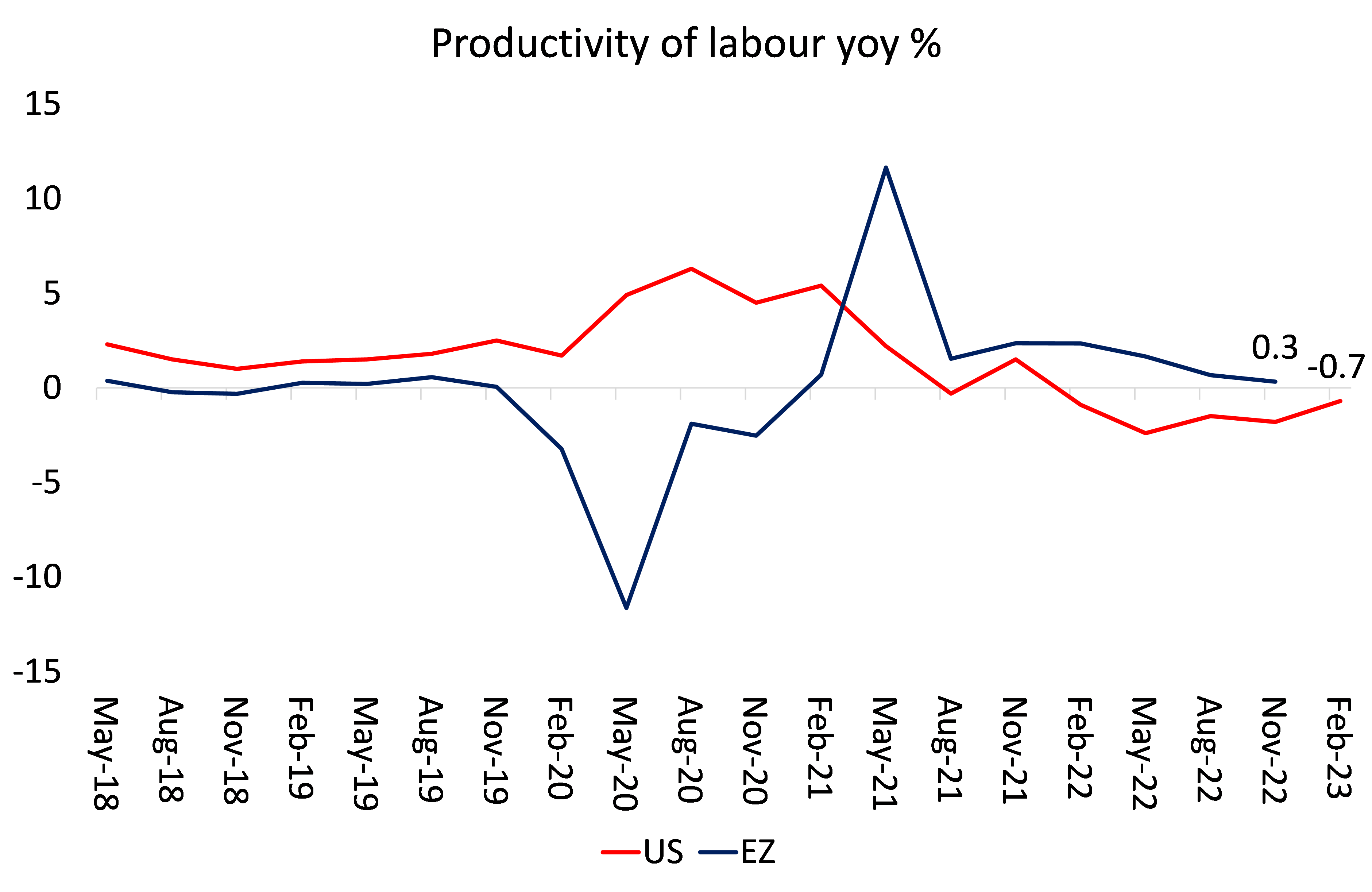

Arbeidstakere, spesielt i Europa, kjemper hardt for å gjenopprette tapet i realinntekter ved å oppnå økte lønninger. Men det kan bare bety lavere fortjeneste hvis det ikke kommer økt produktivitet ut av arbeidsstyrken. Og produktivitetsveksten faller i USA, ned 2,7 % i første kvartal i år og er mer eller mindre flat i eurosonen.

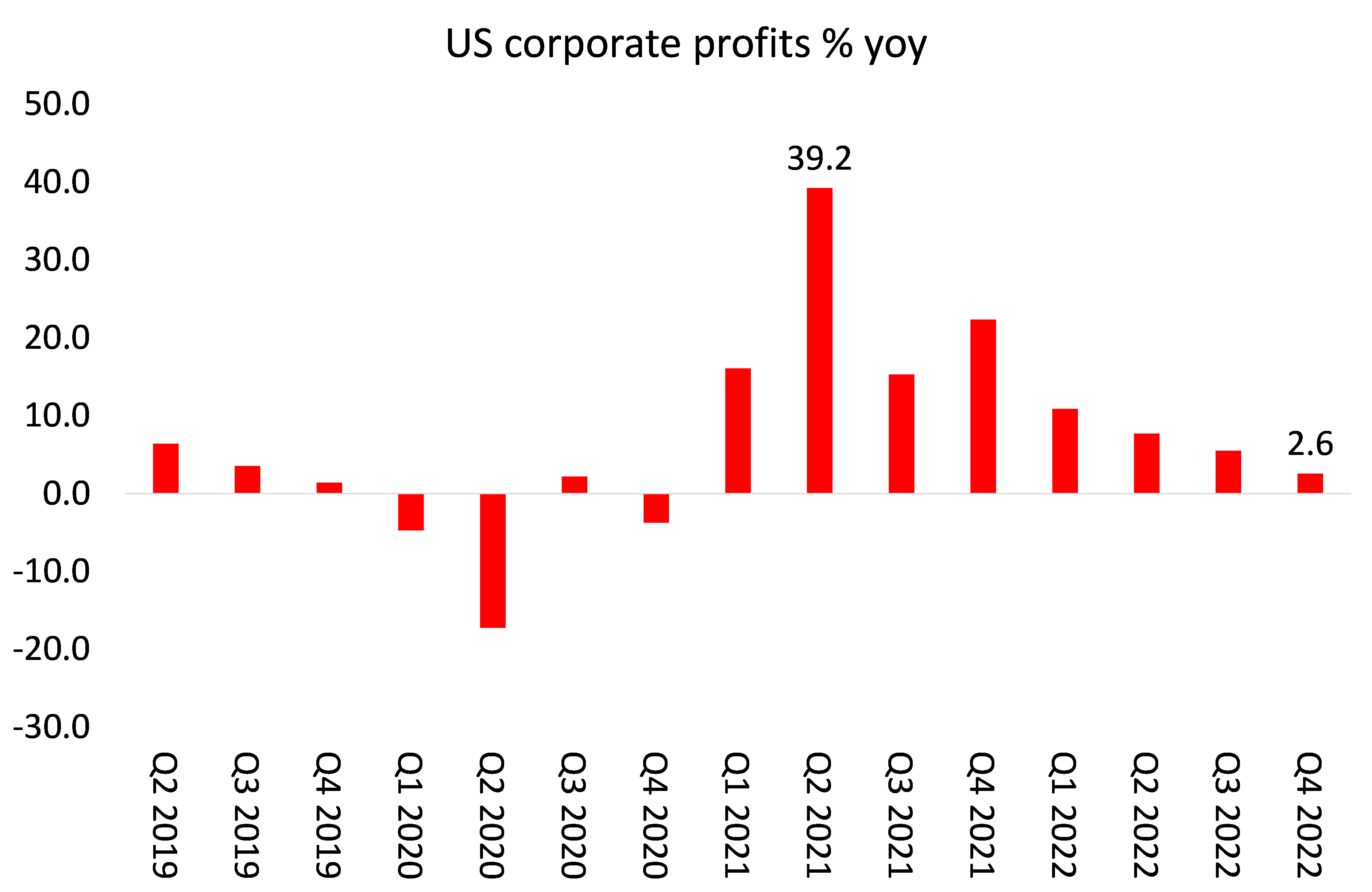

Fortjenestemarginene (profitt per produksjonsenhet), etter å ha nådd historiske høyder i fjor, faller tilbake og den totale resultatveksten til selskapen avtar raskt.

Dette vil på sikt føre til fall i produktive investeringer og konkurser blant de mindre og svakere selskapene. Inflasjonsratene vil da falle (selv om de fortsatt vil være høyere enn før COVID), men kun på bekostning av økende arbeidsledighet og resesjon.

Denne artikkelen ble først publisert på bloggen til Michael Roberts: