Av Michael Roberts, 14. juni 2023.

Neste uke møtes 300 internasjonale organisasjoner og 100 statsledere i Paris for å diskutere hvordan man kan «bygge et mer responsivt, mer rettferdig og mer inkluderende internasjonalt finanssystem for å bekjempe ulikheter, finansiere klimaomstillingen og bringe oss nærmere oppnåelsen av bærekraftsmålene». Dette møtet er i Paris fordi det er den såkalte Parisklubben som i løpet av de siste 60 årene har overvåket og forvaltet lån og kreditt fra regjeringer og statsgaranterte private banker til de såkalte utviklingslandene – løst kalt det globale sør i disse dager.

Møtet finner sted når situasjonen for store deler av det globale sør i perioden etter pandemien er prekær. Det er mye snakk i det globale nord om stigende renter som forårsaker bankkriser og truer med konkurser for såkalte ‘zombieselskaper’ overbelastet med gjeld. Men dette er ingenting i forhold til den økonomiske og sosiale skaden som lavinntektsland med høy gjeld i Afrika, Asia og Latin-Amerika lider.

Det er mer enn et år siden jeg skrev et innlegg med tittelen The submerging debt crisis, der jeg beskrev det økonomiske stresset som legges på små, lavinntektsøkonomier rundt om i verden fra mat- og energiinflasjon, stigende renter og en sterk dollar. Så identifiserte jeg Ghana, Sri Lanka, Egypt og Argentina. Faktisk, så langt tilbake som midt i pandemien i 2020, fremhevet jeg den voksende gjeldskatastrofen for over 30 ‘fremvoksende’ økonomier, med mange av de fattigste menneskene på planeten.

Under pandemien ble IMF og Verdensbanken enige om et begrenset moratorium på at disse landene betjener og tilbakebetaler gjelden sin. Men dette var ikke en ettergivelse og moratoriet er nå over. Og ingenting ble gjort med Paris-klubbens gjeld eller med den enorme gjelden til private banker og andre finansinstitusjoner, som fortsatte å kreve sitt pund kjøtt. Og siden slutten av pandemien har den kraftige økningen i rentene på global gjeld og en sterk amerikansk dollar (mye av den globale gjelden er i dollar) tvunget enda flere land til randen av betalingsmislighold og inn i ytterligere fattigdom.

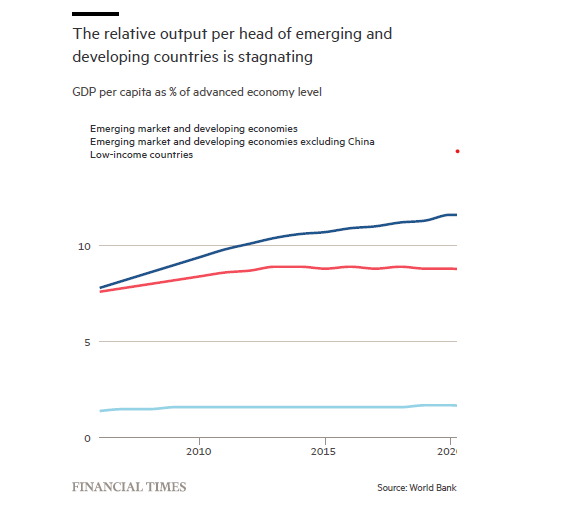

De fleste fattige land er avhengige av å selge råvarer og landbruksprodukter eller montere produksjonsdeler for Nord-Korea. Det betyr at eksportinntektene er avgjørende for nasjonalinntekten. Men veksten i verdenshandelen har falt bort, særlig siden den store resesjonen i 2008-9 og enda mer etter pandemien. Volumet av verdenshandelen vokste med en gjennomsnittlig hastighet på 5,8% i året mellom 1970 og 2008, mens BNP-veksten i gjennomsnitt var 3,3%. Men i den lange depresjonen fra 2011 til 2023 var den gjennomsnittlige veksten i verdenshandelen bare 3,4 % i året, mens den globale BNP-veksten i gjennomsnitt bare var 2,7 %. Faktisk har reelt BNP per hode for det globale sør, unntatt Kina, stagnert relativt til avanserte kapitalistøkonomier.

Reduksjonen i veksten i verdenshandelen rammer spesielt «fremvoksende» økonomier. Eksportveksten i økonomiene i det globale sør har falt med mer enn halvparten av det som ble oppnådd før den store resesjonen. Og dette tiltaket inkluderer Kina, verdens største eksportøkonomi.

Veksten i verdenshandelen i første kvartal 2023 er nå på -0,9 %, etter en nedgang på 2,0 % i siste kvartal i fjor. De fleste regioner viste en nedgang i varehandelen i løpet av de to siste kvartalene, noe som signaliserte en ytterligere nedgang i varehandelen, ifølge CPD. Og nå er det en global resesjon i produksjonsøkonomien.

Global produksjons-PMI (alt under 50 er resesjon).

Verdensbankens siste Global Economic Prospects maler en alvorlig situasjon for mange fattigere økonomier. Den sier at FNs 2030 mål for kampen mot fattigdom nå er «godt ute av kurs». Verdens fattigste land forventes å betale regninger på mer enn 35% i renter på gjeld i år for å dekke de ekstra kostnadene ved Covid-19-pandemien og en dramatisk økning i prisen på matimport. Mer enn 100 milliarder dollar ekstra vil bli brukt av de fattigste 75 landene, mange av dem i Afrika sør for Sahara, for å dekke lån tatt opp hovedsakelig det siste tiåret.

Gjeldsbetalinger forbruker mer av offentlige utgifter i fattige land enn da de allerede slet med å skaffe utdanning og helsetjenester. Det er mer sannsynlig at krig og ekstremvær knyttet til klimakrisen forårsaker nød i lavinntektsland enn andre steder på grunn av sparsomme sosiale sikkerhetsnett. I gjennomsnitt bruker de fattigste landene bare 3% av BNP på sine mest sårbare borgere – sammenlignet med et gjennomsnitt på 26% for andre økonomier.

Den økonomiske veksten i andre utviklingsøkonomier enn Kina vil falle fra 4,1 prosent i 2022 til 2,9 prosent i 2023. Verdensbankens sjeføkonom Gill sa: «Innen utgangen av 2024 vil inntektsveksten per innbygger i omtrent en tredjedel av EMDE-ene være lavere enn den var like før pandemien. I lavinntektsland – spesielt de fattigste – er skaden enda større: i omtrent en tredjedel av disse landene vil inntektene per innbygger i 2024 forbli under 2019-nivåene med et gjennomsnitt på 6%.» Fjorten lavinntektsland er allerede i, eller har høy risiko for, gjeldsproblemer, opp fra bare seks i 2015. Så mange som 21 land er sårbare.

La oss bare vurdere noen av disse gjeldskatastrofene

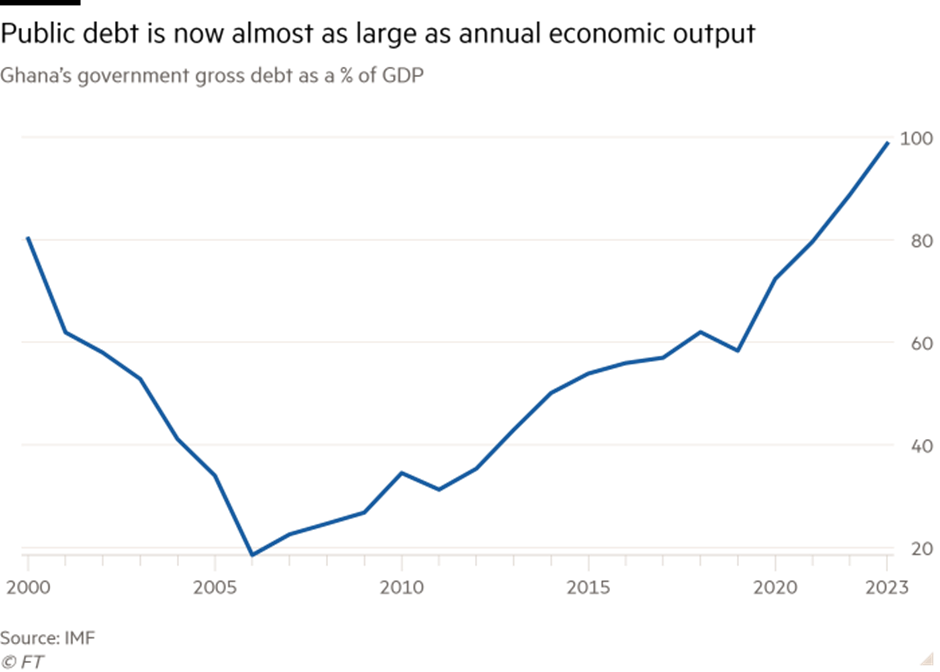

Ghana har lenge vært ansett som en suksesshistorie og en modell for afrikansk utvikling. Det er en stor produsent av gull og kakao og har en av regionens høyeste BNP per hode. Men regjeringen har nå blitt tvunget til en IMF-redningspakke på 3 milliarder dollar da den misligholdt sin gjeld i desember i fjor. Staten lånte mye for å skjerme økonomien fra virkningene av pandemien. Som et resultat gikk gjelden i offentlig sektor fra 62% av BNP i 2020 til mer enn 100% i fjor. Gjeldsbetjening tar nå opp om lag 70 prosent av statens inntekter.

Ghana ble stengt ute fra internasjonale gjeldsmarkeder da bekymringene vokste over landets evne til å tilbakebetale det landet skyldte. Nå må innenlandske långivere dvs. lokale banker akseptere et tap på sine lån for å få IMF midler. Men Ghana må også få utenlandske långivere til å ta en «avkorting» på $ 34bn av gjelden, og det vil ikke være lett. Private långivere er ansvarlige for 60% av pålydende av Ghanas eksterne gjeld, men de høye rentene de belaster betyr at de er ansvarlige for 75% av gjeldsbetalinger. Disse långiverne vil ikke ta noen hårklipp uten kamp. Den ghanesiske regjeringen har sluttet å låne mer og pålegger alvorlige utgiftskutt på offentlige tjenester, som det er. Skattene økes – men dette vil bare ramme de som er i «formell» sysselsetting. De fleste jobber «uformelt» med kontanter, og mange selskaper unndrar skatt helt. Korrupsjonen florerer.

Nærliggende Nigeria er også dypt i trøbbel. Afrikas største land er ridd av interne kriger, endemisk korrupsjon og sløsing med energiinntekter. Utenlandske direkteinvesteringer har falt til sitt laveste nivå på ni år: fra 3 milliarder dollar i 2015 til 468 millioner dollar. Det er spådd at 13 millioner nigerianere til vil falle under fattigdomsgrensen mellom 2019 og 2025.

Libanon er et land som fortsatt ikke har noen regjering ett år etter nasjonale valg, med bare en midlertidig administrasjon på plass, og har vært uten president i syv måneder. Den tidligere sentralbanksjefen anklages for korrupsjon, hvitvasking og underslag. Det libanesiske pundet har mistet mer enn 98 % av sin verdi mot dollar siden 2019, mens den årlige inflasjonen klatret til 269 % i april.

Over i Asia, et enormt befolket land (230m), Pakistan, er i en dyp politisk og økonomisk krise og har vendt seg til IMF for en bailout. Landet har 126 milliarder dollar i utenlandsgjeld og må betale tilbake 80 milliarder dollar av dette de neste tre årene. Rupien har mistet 50% av sin verdi sammenlignet med amerikanske dollar. Valutareserver for å dekke betalinger er nede i bare 4,5 milliarder dollar. BNP faller. Landet har blitt rammet av jordskjelv og flom og blir styrt av militæret, som suger opp mye av offentlige utgifter. Inflasjonen på 38% er på et rekordhøyt nivå.

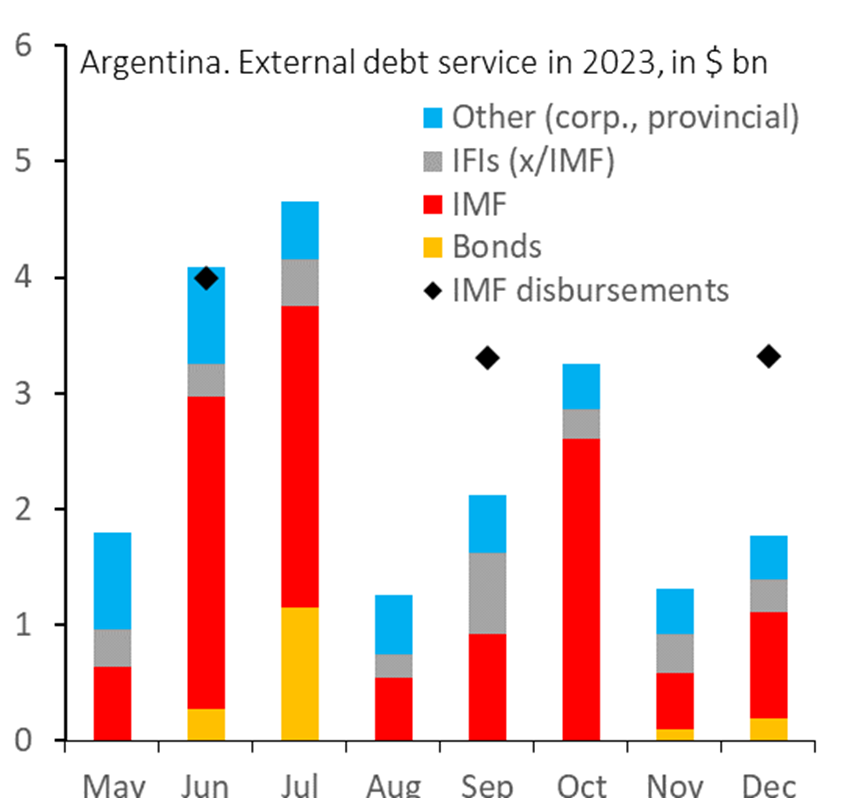

Så er det Argentina, en av de bedrestilte «fremvoksende» økonomiene. Økonomien er låst i kronisk hyperinflasjon og gjeld. De har nok en gang blitt tvunget til å gå til IMF for å få mer penger til å betale tilbake det de allerede skylder. Landet står overfor store gjeldsnedbetalinger denne måneden og neste.

Og valutareservene har gått tomme. Argentinas nettoreserver ble negative i mai.

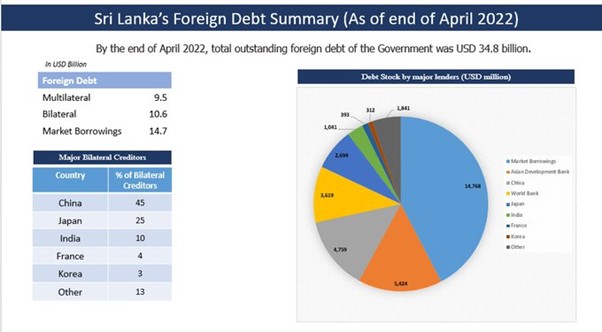

Sri Lankas gjeldsmareritt i 2021 kulminerte i masseprotester og flukt fra den daværende presidenten fra landet. Men gjelden består. Mye har blitt gjort ut av gjelden til Kina, og det har blitt hevdet at Kina er problemet ved å drive fattige land inn i en «gjeldsfelle». Men bare 14% av Sri Lankas utenlandsgjeld skyldes Kina, mens 43% skyldes private obligasjonseiere (hovedsakelig vestlige gribbefond som BlackRock og banker som Storbritannias HSBC og Frankrikes Crédit Agricole). Ytterligere 16% skyldes Den asiatiske utviklingsbanken (som USA har betydelig innflytelse over) og 10% skyldes Verdensbanken (dominert av USA også). Så «multilateral» gjeld betyr egentlig gjeld til USA-dominerte institusjoner.

Hva må gjøres? Det første umiddelbare tiltaket er helt klart å slette den enorme gjelden som disse fattige landene har bygget opp. Gjelden er et resultat av en svak kapitalistisk verdensøkonomi; korrupsjon og vanstyre av lokale myndigheter; og det grådige presset på ressurser og inntekter fra utenlandske långivere.

Det er en betydelig konsentrasjon av eierandeler på noen få store eksterne kreditorer. Tilbake på 1990-tallet utgjorde de fem største eksterne kreditorene 60% av den totale eksterne kreditten til lavinntektsland og besto hovedsakelig av multilaterale kreditorer og Parisklubbens kreditorer. Ved utgangen av 2021 hadde konsentrasjonen av de fem største eksterne kreditorene økt ytterligere, og utgjorde 75 % av den totale eksterne kreditten til LIC. Og andelen gjeld til privat sektor har omtrent doblet seg fra 8% til 19%. Så hvis IMF, Verdensbanken og bare noen få sentrale kreditorland ble enige, kunne gjelden til de fattige landene fjernes. Vil Paris-møtet gjøre noe med dette? Jeg tviler på det.

Så er det det langsiktige problemet: den imperialistiske blokkens kontinuerlige utnyttelse, gjennom sine multinasjonale selskaper og finansinstitusjoner, av arbeidet i det globale sør med medvirkning fra innenlandske selskaper og regjeringer fra den lokale eliten. Uten en total omstrukturering av verdensøkonomien i retning av kollektivt eierskap og planlegging under arbeiderregjeringer, vil gjeldselendigheten fortsette.

Denne artikkelen ble først publisert på bloggen til Michael Roberts:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}