Av Michael Roberts

Arven etter det globale finanskrakket og Den Store Resesjonen er en enorm global gjeld som tynger verdens kapitalistiske økonomi. Denne gjelden er en vesentlig faktor, sammen med hvor lite profitabel kapitalen er i de store økonomiene, og genererer det jeg kaller Den Lange Depresjonen siden 2009. Global vekst har ligget godt under trendene før krisen og økningen i verdenshandelen har saknet farten og stoppet opp.

Av Michael Roberts – Oversatt til norsk av Anne Merethe Erstad

Hvis selskaper står i en situasjon der kapitalen er lite profitabel mens de fortsatt har høy gjeld å tilbakebetale eller betjene, vil de være motvillige til å investere mer. Hvis regjeringer er tynget av høy gjeld som et resultat av at de har reddet bankene og fordi arbeidsløshetstrygd og andre sosiale velferdsutbetalinger forblir høye, kutter regjeringene i offentlige investeringer. Hvis husholdningene fortsatt er tynget av høye boliglån, vil de ikke forbruke mer, men spare. Samlet fører alt dette til svake investeringer og lav vekst i lønninger og sysselsetting.

Det eneste som har dempet problemene er at sentralbankene har presset globale lånerenter ned mot null (eller til og med negativ rente) slik at betjening av lån er billig og storselskaper kan bruke billige lån til å kjøpe tilbake aksjer, utbetale utbytte og spekulere i obligasjons- og aksjemarkedet, regjeringer kan betjene sine obligasjoner og kjøpe flere og husholdninger kan betale sine huslån og pådra seg kredittkortgjeld.

Men den globale gjeldsbakrusen har ikke gått over og hvis lånerenter skulle begynne å stige eller hvis økonomier skulle synke mot konjunkturnedgang eller deflasjon, kan denne gjeldsbyrden skape en nedadgående spiral mot kollaps.

Det er dette som bekymrer internasjonale økonomiske institusjoner som Det internasjonale pengefondet (IMF) eller Den internasjonale oppgjørsbanken (BIS). IMF har nylig rapportert at den globale gjelden er rekordhøy. Hvis man ser bort fra banksektoren, har ikke-finansiell sektor (storselskaper, husholdninger og regjeringer) mer enn doblet gjelden siden årtusenskiftet. Den var oppe i 152.000 milliarder dollar i fjor og er fortsatt økende. Hvis du inkluderer banksektoren, finner McKinsey at den totale gjelden når 200.000 milliarder dollar.

Dagens gjeldsnivå er på rekordhøye 225 prosent av verdens samlede bruttonasjonalprodukt, med omtrent to tredjedeler av dette i den private sektor (husholdningers boliglån og storselskapenes lån). Det internasjonale pengefondet sier at den svake globale veksten (med andre ord: Den Lange Depresjonen) gjør det vanskelig å fullt ut betale det man skylder, og at dette «bereder scenen for en skadelig sirkel av reaksjoner der lavere vekst hindrer nedgang i gjeldsandelen og gjeldsoverhenget forverrer nedgangen.» IMFs finanssjef, Vitor Gaspar, advarte om at «usedvanlig høy privat gjeld er en kraftig motvind mot global tilfriskning og en risiko for den finansielle stabiliteten.»

Det internasjonale pengefondet har lagt frem hva det ser som de viktigste truslene mot det finansielle systemet. For det første; europeiske banker står overfor en kronisk krise når det gjelder profitabilitet. Mange har ikke vært i stand til å fjerne gammel gjeld fra balanseregnskapet og det er økende skepsis blant investorene om de vil bli profitable basert på sin nåværende oppbygning.

Den potensielle bankkrisen har blitt avdekket gjennom sammenbruddet i Deutsche Bank, Tysklands absolutt største bank i Europas mest suksessrike økonomi. Banken står foran massive bøter fra Justisdepartementet i USA for å ha «mis-solgt» huslånsobligasjoner til kunder over hele verden under den store boligboomen og krakket som førte til den internasjonale finanskrisen – noe som har presset Deutsche Bank mot kanten av stupet og banken kan kanskje bare bli reddet gjennom mer offentlige penger. Sist sommer la IMF fram en rapport om tyske banker og konkluderte med at «Deutsche Bank virker å være den viktigste netto bidragsyter til systemiske risikoer i det globale banksystemet», fulgt av HSBC og Credit Suisse. Deutsche Bank har 47.000 milliarder dollar i utestående derivater (spekulasjonspapirer). Med andre ord; fordi den er så stor, vil den ta mange andre banker med seg hvis den faller.

Samtidig har Italias banker mer enn 200 milliarder euro utestående i usikre lån til selskaper som ikke kan betjene sine lån på grunn av den svake italienske økonomien og den lave globale veksten. Italias tredje største og eldste bank, Monte dei Paschi di Siena, er fallitt og har allerede fått økonomisk hjelp to ganger. Og så er det de portugisiske bankene, der den største, Espirito Santo, i likhet med Monte dei Paschi, har måttet ha økonomisk hjelp for å unngå en systemkrise.

For det andre; det er en økning i storselskapenes gjeld, spesielt i de såkalte nye markedene. Sjokk-kombinasjonen av fallet i råvareprisen og nedbremsingen i Kina har gjort bølgen av privat gjeld til en trussel mot økonomien i de nye markedene.

Investeringsbanken JP Morgan beregner at ikke-finansielle storselskapers gjeld i nye markedene har steget fra rundt 73 prosent av bruttonasjonalproduktet før finanskrisen til 106 prosent. En økning på 24 prosentpoeng er enorm og betyr en gjennomsnittlig økning på nesten fem prosentpoeng per år siden 2007. I tidligere undersøkelser har Det internasjonale pengefondet funnet at en økning i gjelden i forhold til bruttonasjonalproduktet på fem prosentpoeng eller mer i året signaliserer en økt risiko for en påfølgende finansiell krise. Mange nye økonomier har registrert en slik økning siden 2007. Herav konklusjonen fra kredittanalytikerne S&P om at «vi har nådd et brytningspunkt i storselskapenes kredittsyklus».

Det politiske svaret på Den Lange Depresjonen fra økonomiske autoriteter i de største økonomiene har vært å stramme inn på offentlig forbruk og forsøke å redusere underskuddene på statsbudsjettene for å få den offentlige gjeldsbyrden ned, mens sentralbankene kutter lånerentene og trykker penger i tusen milliarder-klassen for å skape billige penger til å betale gjeld og investere.

Men offentlig finansiell nedskjæringspolitikk og billige penger har ikke virket noen steder for å få økonomien i gang igjen. Nullrente-politikk (ZIRP) har åpnet for negativ rente-politikk (NIRP) og kvantitativ lettelse (QE) eller trykking av penger for å gi til bankene åpner for ideen om «helikopter-penger» (trykke penger som gis direkte til regjeringer eller til og med husholdninger). Men det virker ikke, fordi denne kreditten bare bygges opp i banker og finansspekulative investeringer mens kapitalen fortsetter å være for lite profitabel i de produktive sektorene til å oppmuntre til nye investeringer og dermed vekst.

Nå roper internasjonale institusjoner som IMF og OECD og Keynes-økonomer på «offentlige finansielle grep». Ropet handler om «investering i infrastruktur», for eksempel å bruke statlige penger på å bygge veier, broer, kommunikasjon osv. Dette vil hjelpe fram investeringer og sysselsetting og få økonomien i gang, er argumentet. Som jeg har sagt før; slike investeringer ville utvilsomt hjelpe, men de må være enorme for å ha noen virkning som monner. G20-økonomiene representerer 92 prosent av verdensøkonomien og i 2014 ble G20-ministrene enige om å øke den årlige veksten med 2.000 milliarder dollar ekstra (uten å spesifisere hvordan!). Men selv om det ble gjort gjennom mer investeringer i infrastruktur, ville det ikke virke. Som styrelederen for den amerikanske investeringsbanken JP Morgan sier det: «Jeg ville sette kvantitative mål på ting som er under regjeringenes kontroll, og bruttonasjonalproduktet er ikke blant dem,» sa Jacob A. Frenkel. «Uansett hvor gjerne du vil hoppe fem meter uten stav, er du ikke i stand til det.»

Investeringer fra kapitalsektoren er sju eller åtte ganger større enn offentlige investeringer i de fleste større økonomiene (bortsett fra Kina og India). En økning i offentlige investeringer på én prosent av bruttonasjonalproduktet høres mye ut med la oss si 1.000 milliarder globalt, men er i virkeligheten et nålestikk sammenliknet med den årlige globale investeringen på nærmere 20.000 milliarder.

Og uansett, regjeringenes vilje til å innlede et slikt forbruk er begrenset av behovet for å holde kontroll på økningen i offentlig gjeld. Offentlig gjeld er nå rundt 85 prosent av verdens samlede bruttonasjonalprodukt, uten noe tegn til reduksjon, ifølge data fra Det internasjonale pengefondet. Bare svært lave lånerenter gjør det mulig å betjene slik gjeld uten enda mer offentlig økonomisk nedskjæring (kutt i statlig forbruk og skatteøkninger). Store investeringer fra statenes side vil øke gjelden ytterligere, i hvert fall til å begynne med.

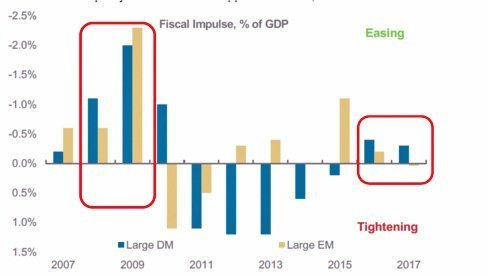

Så regjeringene gjør ikke det Keynes-økonomene (utenfor og innenfor IMF) ønsker. Ganske visst, Det internasjonale pengefondet spår at budsjettbalansen vil bli strammere, ikke slakkere, både i etablerte og nye markeder neste år. Den amerikanske investeringsbanken Morgan Stanley regner med at regjeringene i etablerte økonomier vil lette på finanspolitikken neste år, men bare med 0,3 prosent av bruttonasjonalproduktet – som tilsvarer en økning i forbruk på forsiktige 115 milliarder dollar – ikke engang i nærheten av 1000 eller 2000 milliarder. «Det er lite sannsynlig at en slakkere finanspolitikk ekvivalent med 0,3 prosent av bruttonasjonalproduktet vil materialisere seg i økende global vekst,» sa Elga Bartsch, som har ledet utarbeidelsen av Morgan Stanleys rapport.

Den globale gjeldsbakrusen består og syrenøytralising med billig og rikelig kreditt har ikke kurert den. Alternativet med offentlig forbruk vil heller ikke virke og vil uansett ikke være tilstrekkelig. Tradisjonell økonomi med monetarisme og Keynesianisme kan ikke kvitte seg med denne bakrusen fordi verdens kapitalistiske økonomi fortsatt er beruset på for mye gjeld og utsultet på profitabel kapital.

Og nå faller storselskapenes samlede profitt på globalt nivå mens gjelden fortsetter å vokse – med utsikt til en ny verdensomspennende lavkonjunktur i horisonten som nærmer seg med stor fart.